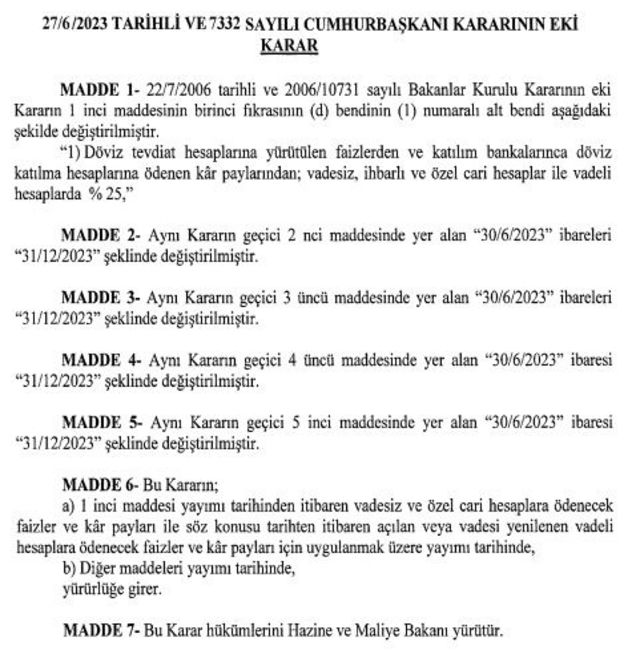

KAYNAK,RESMI GAZETE

Hazine ve Maliye Bakanı Mehmet Şimşek dün sosyal medya hesabından yaptığı açıklamada, net uluslararası rezervlerin geçen hafta 8,5 milyar dolar ile tarihin en büyük haftalık artışını kaydettiğini belirtmişti.

"Rasyonel politikalara dönüş, kademeli olarak devam edecek" diyen Şimşek, KKM'de stopaj desteğinin yıl sonuna kadar uzatılacağını açıklamıştı.

Stopaj (kaynaktan kesme); gelir vergisinde, özellikle maaş ve ücretlilerin vergi borçlarının ödenmesinde, gelirin henüz sahibinin eline geçmeden verginin kesilmesi anlamına geliyor.

Stopaj, gelir veya kurumlar vergisine tabi bir kazanca ilişkin hasılatın ilgilisine ödenmesi aşamasında, ödemeyi yapanlarca, yasa ile belirlenmiş oranlar üzerinden ödeme tutarının bir kısmının tutulup, hasılatı elde eden adına ve onun peşin vergisi olarak vergi dairesine yatırılması şeklinde uygulanan bir vergileme yöntemi ve vergi güvenlik tedbiri.

Stopajın amacı, vergi tahsilatının daha güvenli bir şekilde yapılabilmesini sağlamak ve vergi maliyetlerini azaltmak.

31 Aralık 2023'e kadar uzatılacak

Resmi Gazete'de yayımlanan karar ile tasarruf sahiplerinin, tasarruflarını Türk Lirası cinsinden açtıkları mevduat ve katılım hesaplarında tutmalarının teşvik edilmesi ve TL'nin değerinin korunmasını özendirmek amacıyla KKM ve katılım hesaplarına sağlanan vergi avantajlarının sürdürülmesi amaçlanıyor.

Dünya gazetesinin haberine göre, TL mevduat hesaplarıyla yine TL cinsinden açılmış katılım hesaplarından elde edilen gelirler ile bazı menkul kıymetlere uygulanan indirimli tevkifat oranı uygulamasının süresi 31 Aralık 2023'e kadar uzatılacak.

KKM sistemi içerisinde birikimlerini değerlendiren gerçek ve tüzel kişilerin bu hesaplardan elde ettikleri gelirlerine uygulanan yüzde sıfır tevkifat uygulaması 31 Aralık 2023'e kadar sürecek.

Gerçek kişiler, yüzde sıfır tevkifata tabi KKM hesaplarından elde ettikleri gelirleri için beyanname vermiyor. Kurumlar vergisi mükellefleri ise yüzde sıfır tevkifata tabi KKM hesaplarından elde ettikleri gelirleri kurum kazancına dahil ediyor ve Kurumlar Vergisi Kanunu'nun (KVK) geçici 14'üncü maddesinde yer alan istisna düzenlemesi uyarınca kurumlar vergisi ödemiyor.

Alınan son kararla mevduat faiz gelirleri ile katılım hesapları kar payları üzerinden yapılacak tevkifat oranlarının 6 aya kadar (6 ay dahil) vadeli hesaplarda yüzde 15 yerine yüzde 5, 1 yıla kadar (1 yıl dahil) vadeli hesaplarda yüzde 12 yerine yüzde 3, 1 yıldan uzun vadeli hesaplarda yüzde 10 yerine yüzde sıfır olarak uygulanmasına devam edilecek.

Devlet tahvili ve Hazine bonoları ile Hazine tarafından kurulan varlık kiralama şirketlerince ihraç edilen kira sertifikalarından elde edilen gelirler için yüzde sıfır tevkifat oranı uygulaması da 31 Aralık 2023'e kadar uzatılacak.

Bu menkul kıymetlerden elde edilen gelirlerdeki stopaj oranının yüzde 10 yerine yüzde sıfır olarak uygulanması sürecek.

Bankalar tarafından ihraç edilen tahvil ve bonolardan elde edilen gelirler ve fon kullanıcısının bu bankalar olduğu kira sertifikalarından elde edilen gelirlere indirimli stopaj uygulamasının süresi yıl sonuna kadar uzatılacak.

Bu menkul kıymetlerden elde edilen gelirlere uygulanan tevkifat oranının yüzde 10 yerine 6 aya kadar (6 ay dahil) vadeli olanlarda yüzde 5, 1 yıla kadar (1 yıl dahil) vadeli olanlarda yüzde 3, 1 yıldan uzun vadeli olanlarda yüzde sıfır olarak uygulanmasına devam edilecek.

Karar ile yatırımcıların TL cinsinden ihraç edilmiş menkul kıymetlere yönelmelerini teşvik etmek amacıyla, portföyü TL ve TL cinsinden ihraç edilmiş menkul kıymetler olan yatırım fonlarından elde edilen gelirlerde indirimli stopaj uygulamasının süresi 31 Aralık 2023'e kadar uzatılacak.

Uygulama ile yatırım fonlarından elde edilen gelirlerdeki stopaj oranının yüzde 10 yerine yüzde sıfır olarak uygulanmasına devam edilecek.

Değişken, karma, Eurobond, dış borçlanma, yabancı, serbest fonlar ve unvanında "döviz" ifadesi geçen yatırım fonları bu kapsamda bulunmuyor.

Düzenleme ile Türkiye ekonomisinin sürdürülebilir büyümesi, kaynakların gelecek ve teknoloji odaklı, verimli alanlara yönelmesi için sermaye piyasalarının geliştirilmesinin bir gereği olarak ve sermaye piyasası araçlarının çeşitliliğini artırabilmek adına Sermaye Piyasası Kanunu hükümlerine tabi olarak kurulan ipotek finansmanı kuruluşlarının ihraç etmiş olduğu varlığa dayalı menkul kıymet, ipoteğe dayalı menkul kıymet, varlık teminatlı menkul kıymet ve ipotek teminatlı menkul kıymetlerden elde edilen gelir ve kazançlar için geçerli olan yüzde 10 stopaj oranının yüzde 5 olarak indirimli uygulanmasının yürürlük süresi yıl sonuna kadar uzatılacak.

Karar ile TL cinsinden açılan mevduat ve katılım hesaplarının teşvik edilmesine yönelik olarak, halihazırda döviz tevdiat hesaplarına yürütülen faizler ve katılım bankalarınca döviz katılma hesaplarına ödenen kar payları için vadesiz ve ihbarlı hesaplar ile 1 yıla kadar (1 yıl dahil) vadeli hesaplarda yüzde 20, 1 yıldan uzun vadeli hesaplarda yüzde 18 olarak uygulanan tevkifat oranı, vade ayrımı olmaksızın yüzde 25 olarak belirlendi.

Yeni tevkifat oranı, söz konusu kararın yürürlüğe girdiği tarihten itibaren açılan veya vadesi yenilen hesaplar için uygulanacak.

Daha önce açılan hesaplar için vade bitimine kadar eski oranlar geçerli olacak.